本文旨在为您介绍不同情形下的利息计算,帮助您准确评估可得的利息的数额。

很多人在订立借款合同时,忽视利息、利率的约定,导致自己的利益受损,如何正确、全面的约定利息,保护自己的合法权益?

推荐阅读:

如果我们的借款合同已经签订了,我们能不能拿到利息,能拿到多少利息呢?请根据您的情况,重点阅读以下内容。

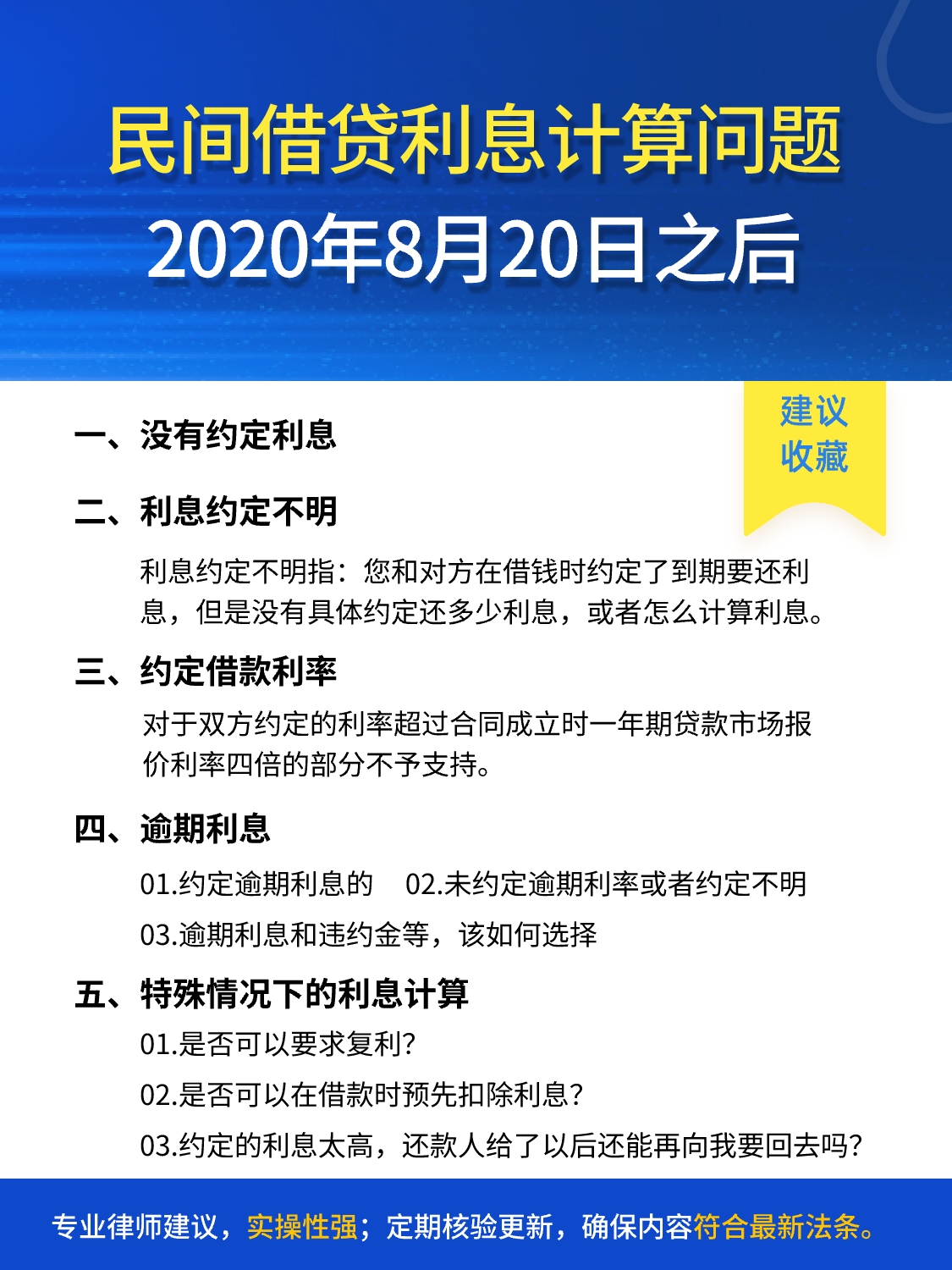

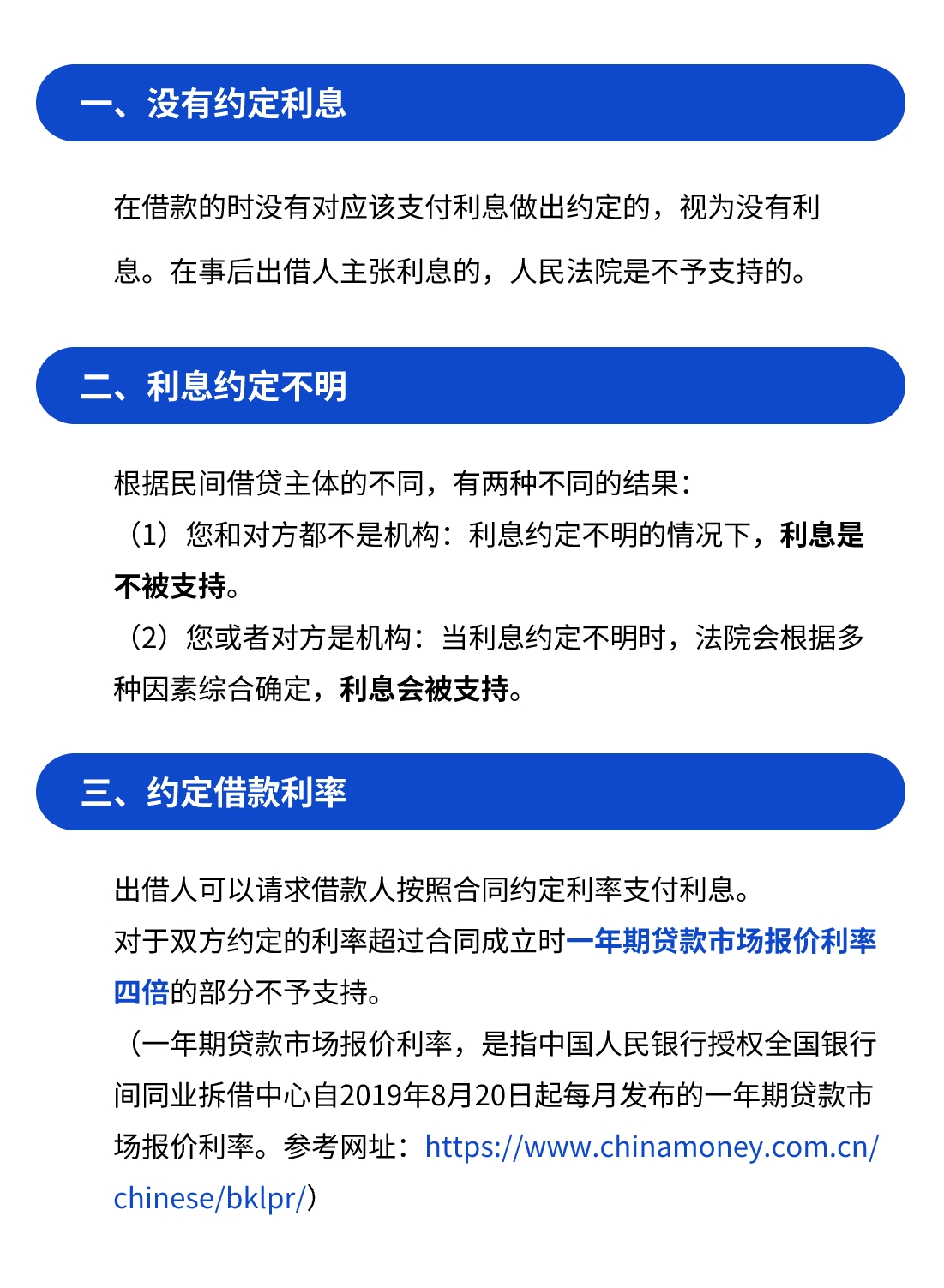

一、没有约定利息

在借款的时候没有对是否应该支付利息做出约定的,视为没有利息。在事后出借人主张利息的,人民法院是不予支持的。

二、利息约定不明

利息约定不明指:您和对方在借钱时约定了到期要还利息,但是没有具体约定还多少利息,或者怎么计算利息。

根据民间借贷主体的不同,有两种不同的结果:

您和对方都不是机构:利息约定不明的情况下,利息是不被支持。

您或者对方是机构:当利息约定不明时,法院会根据多种因素综合确定,利息会被支持。

三、约定借款利息

出借人可以请求借款人按照合同约定利率支付利息。

对于双方约定的利率超过合同成立时一年期贷款市场报价利率四倍的部分不予支持。

(一年期贷款市场报价利率,是指中国人民银行授权全国银行间同业拆借中心自2019年8月20日起每月发布的一年期贷款市场报价利率。参考网址:https://www.chinamoney.com.cn/chinese/bklpr/)

四、逾期利息

01.约定逾期利息的

按照约定的利率计算,但是以不超过合同成立时一年期贷款市场报价利率四倍为限。

02.未约定逾期利率或者约定不明

(1)既未约定借期内利率,也未约定逾期利率,您可以要求对方自超出还款之日起,参照当时一年期贷款市场报价利率标准计算的利息;

(2)约定了借期内利率,但是未约定逾期利率,您可以要求对方自超出还款之日起,按照借期内利率支付逾期利息。

03.逾期利息和违约金等,该如何选择

既约定了逾期利率,又约定了违约金或者其他费用,出借人可以选择逾期利息、违约金或者其他费用其一来主张,也可以一并主张,但是总计超过合同成立时一年期贷款市场报价利率四倍的部分,人民法院不予支持。

五、特殊情况下的利息计算

01.是否可以要求复利?

一般来说,是不可以的。

如果借贷双方对第一次借款的本息进行结算后,将利息计入第二次期借款本金,并重新签订了借款合同,如果第一次借款的利率没有超过合同成立时一年期贷款市场报价利率四倍,第一次的本金及利息可以认定为第二次借款的金额。超过部分的利息,不应认定为后期借款本金。

02.是否可以在借款时预先扣除利息?

借款合同中所载明的借款金额,一般认定为本金。

但是预先在本金中扣除利息的,应当将实际出借的金额认定为本金。

03.约定的利息太高,还款人给了以后还能再向我要回去吗?

在履行完毕后,借款人又起诉要求对超过四倍部分予以返还的情况,在司法实践中,对已履行的超过四倍的利息判令返还,也即对方是可以要求您还回去。

如果上述内容无法帮到您,请下滑至底部,与我们联系,我们将为您提供免费咨询服务!

如果上述内容对您有所帮助,请分享给您的朋友,可能帮他们少走弯路!